Calcul du Déficit Foncier

Nous vous proposons ici un exemple de calcul de déficit foncier afin de vous permettre de mieux comprendre comment fonctionne ce dispositif fiscal.

Qu'est-ce que le déficit foncier ?

Le déficit foncier est un dispositif fiscal permettant aux propriétaires d’un bien immobilier mis en location nue de déduire certaines charges liées à ce bien de leur revenu global imposable. Ce mécanisme s’applique lorsque les dépenses liées aux travaux d’entretien, de réparation ou d’amélioration dépassent les revenus locatifs générés par le bien, créant ainsi un déficit. Ce déficit foncier peut être déduit du revenu global dans la limite de 10 700 € par an. Si le déficit excède ce montant, il est reportable sur les revenus fonciers des dix années suivantes.

Ce système vise à encourager les propriétaires à investir dans l'entretien et la rénovation de leurs biens immobiliers tout en bénéficiant d’un avantage fiscal. Pour que les travaux soient éligibles, ils doivent concerner des dépenses nécessaires à la conservation du bien, excluant ainsi les travaux de construction, de reconstruction ou d'agrandissement.

Toutefois, il impose certaines conditions, comme l'obligation de louer le bien pendant au moins trois ans après la déduction, pour éviter un redressement fiscal. Le déficit foncier est donc une opportunité intéressante pour réduire son imposition tout en investissant dans l'immobilier locatif.

Pourquoi choisir ce dispositif ?

Le déficit foncier présente plusieurs avantages pour les propriétaires immobiliers. Tout d'abord, il permet de réduire son impôt sur le revenu en déduisant les charges liées aux travaux d'entretien, de réparation ou d'amélioration d'un bien locatif lorsque ces dépenses dépassent les revenus locatifs. Ce mécanisme est particulièrement utile pour les propriétaires souhaitant rénover leur patrimoine immobilier, car il les aide à financer ces travaux tout en bénéficiant d'une réduction fiscale. De plus, le déficit foncier non utilisé peut être reporté sur les années suivantes, permettant ainsi une optimisation fiscale sur le long terme. Enfin, ce dispositif incite à maintenir le parc immobilier locatif en bon état, ce qui est bénéfique à la fois pour les propriétaires et les locataires.

Comment calculer votre déficit foncier ?

Le calcul du déficit foncier s'effectue en soustrayant les charges de travaux engagées pour la réhabilitation d'un bien immobilier des revenus fonciers générés par ce bien. Si les charges dépassent les revenus, un déficit foncier est créé, lequel peut être déduit du revenu global imposable dans la limite de 10 700 € par an. Le déficit restant est reportable sur les revenus fonciers des dix années suivantes. Les calculs exacts peuvent varier selon le profil fiscal de l'investisseur.

Exemple chiffré :

Revenu annuel = 100 000€

Revenu foncier annuel = 20 000€

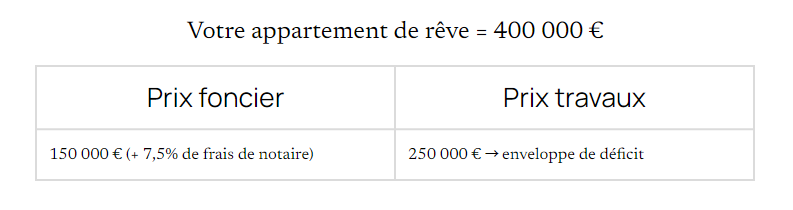

Vous choisissez un appartement dont le prix de revient est de 400 000€

dont 150 000€ dédiés au prix foncier (auquel s’ajouteront 7,5% de frais de notaire),

et 250 000€ dédiés aux travaux nécessaires à la réhabilitation de ce bien durant 3 ans (qui constituent l’enveloppe de déficit).

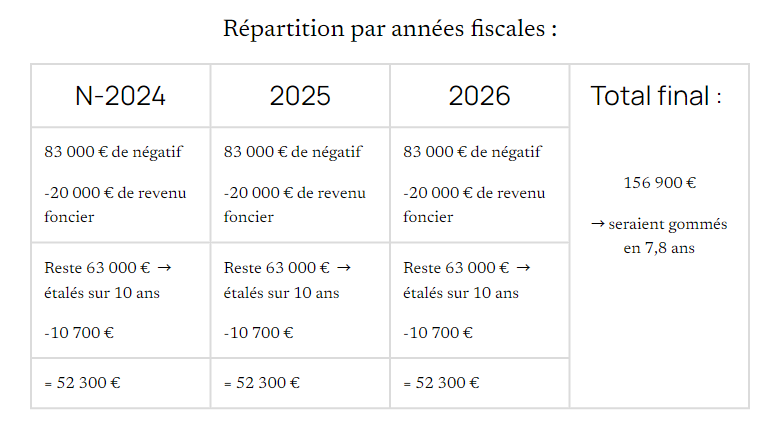

Cette enveloppe de déficit sera répartie sur trois années fiscales, correspondant à la durée des travaux de réhabilitation du bâtiment (la première année fiscale correspondant à l’année de signature de la vente).

Pendant trois ans, votre déficit sera donc la différence entre vos charges de travaux (250 000€ ÷ 3 = 83 000€ / an) et votre revenu foncier (20 000€) :

83 000€ - 20 000€ = 63 000€ de négatif par an, que vous pourrez ensuite étaler sur 10 ans afin de continuer à le déduire de vos revenus fonciers.

63 000€ x 3 ans = 189 000€ de déficit foncier. Si l'on en déduisait 20 000€ chaque année, ce déficit serait gommé en 9,4 ans.

Cependant, ce montant de déficit foncier se verra en réalité encore réduit grâce au fait que, sur la période de trois ans qui constitue la durée des travaux de rénovation de votre bien, vous serez imposés non pas sur 120 000€ (100 000€ de revenus + 20 000€ de revenus fonciers), mais sur 109 300€, car vous pourrez déduire 10 700€ de votre revenu global.

Le calcul serait donc le suivant :

⚠️ Il est important de préciser que ces calculs seront systématiquement amenés à varier légèrement en fonction du profil des investisseurs et de la tranche marginale d’imposition (TMI) à laquelle ils sont imposés (à laquelle, dans le cas des revenus fonciers, s’ajoutent d’autres impôts : la CSG et la CRDS, à hauteur de 17,2% des revenus fonciers).

À lire ensuite

Plongez dans notre recueil d'articles sur le dispositif fiscal Déficit Foncier, explorant son fonctionnement, ses avantages et les conditions à respecter pour profiter pleinement de ses opportunités.

Parlez à un expert

Vous souhaitez investir dans l'un de nos programmes immobiliers et vous vous interrogez sur l'optimisation de votre fiscalité ? Nous sommes là pour vous accompagner dans votre projet.