Malraux VS Monument Historique

Malraux VS Monument Historique : Quelles différences entre les deux dispositifs ? La défiscalisation dans l’ancien rénové est possible grâce à deux dispositifs distincts : la Loi Malraux et la Loi Monument Historique. Ces régimes offrent aux investisseurs la possibilité de réduire leur imposition en investissant dans des biens immobiliers éligibles. Les propriétés admissibles à des dispositifs sont des biens anciens de prestige nécessitant une restauration. Cependant, il est important de noter que la loi Monument Historique et la loi Malraux présentant des caractéristiques spécifiques qui les différencient.

La défiscalisation Monuments Historiques

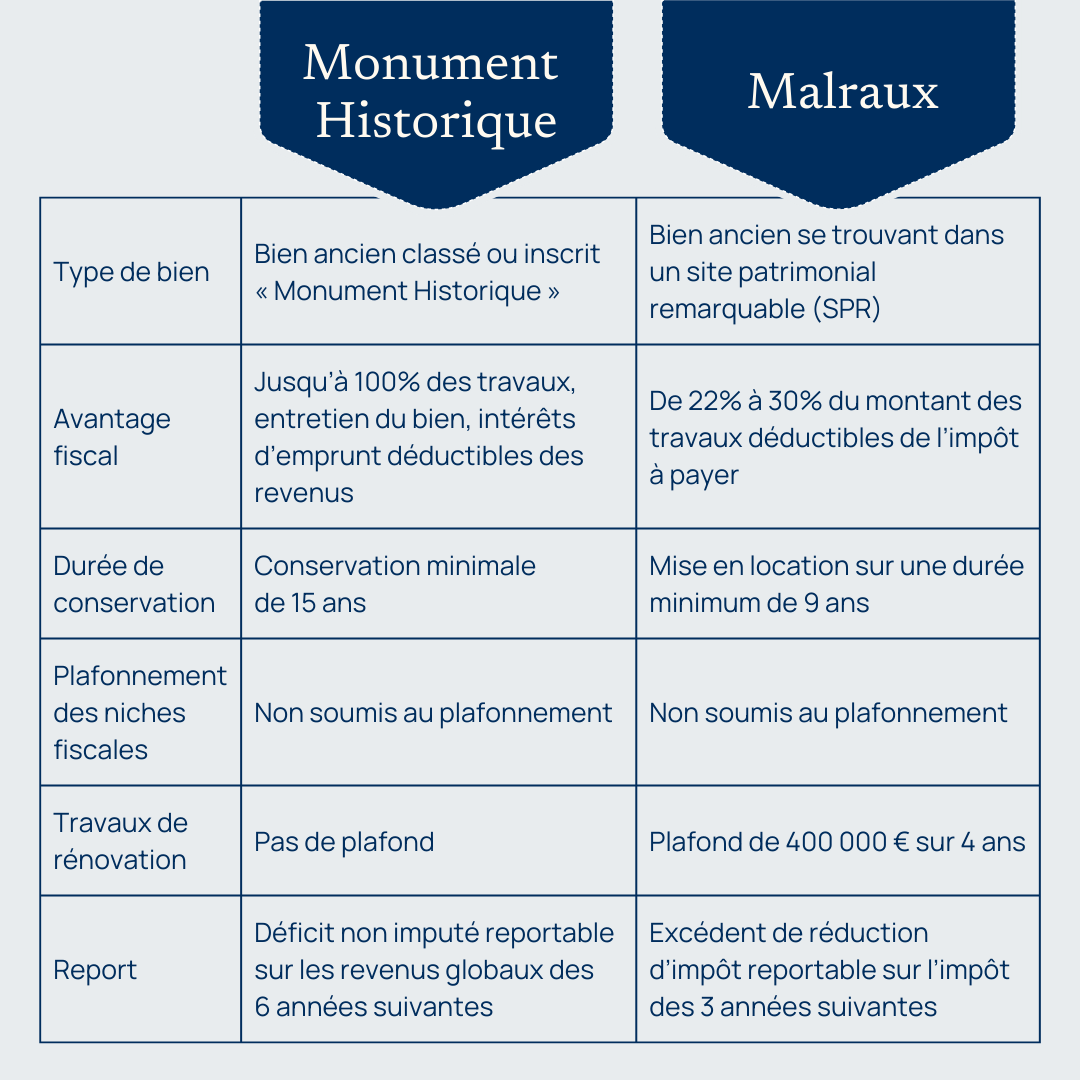

La loi Monuments historiques constitue un dispositif de défiscalisation immobilière permettant à l’investisseur de déduire intégralement toutes les charges supportées sur son revenu global, sans aucune limite de montant. Cette mesure a pour effet, de considérablement réduite, voire annuler, le revenu imposable de l’investisseur.

En effet, les dépenses liées aux travaux de rénovation du bâtiment, ainsi que les charges foncières et les intérêts d’emprunt, sont toutes déductibles du revenu imposable de l’investisseur. Les biens éligibles à ce dispositif sont des propriétés immobilières inscrites ou classés au registre des Monuments Historiques, ce qui confère à ces biens un statut de prestige avec un valeur historique et patrimoniale certain.

En plus de bénéficier d’une déduction sans restriction, échappent aux plafonnements des niches fiscales, l’investisseur peut également profiter d’une exonération de droits de succession, a condition que le bien soit ouvert au public pendant plusieurs jours.

La défiscalisation Malraux

La défiscalisation Malraux est un régime avantageux vous permettant de bénéficier d’une réduction d’impôt pouvant atteindre jusqu’à 30% du montant des travaux engagés sur un bien éligible.

Les propriétés immobilières éligibles à la loi Malraux sont des bâtiments anciens situées au sein d’un site patrimonial remarquable (SPR). Ainsi, les biens relevant de la loi Malraux occupent des emplacements privilégiés, en plein cœur de ville, au sein des secteurs sauvegardés.

Il est important de noter que la réduction d’impôt Malraux n’est pas soumise au plafonnement des niches fiscales, vous offrant un avantage fiscal significatif au futur propriétaire engagé dans la préservation et la calorisation du patrimoine immobilier.

Comparaison entre la loi Malraux et le dispositif des Monuments historiques

La loi Malraux et le dispositif des Monuments Historiques offrent tous deux des opportunités d'investissement immobilier attractives, chacun présentant des caractéristiques distinctes en termes d'avantages fiscaux, de périodes d'éligibilité des dépenses, de conditions fiscales, et de transmissions en cours de dispositif.

En ce qui concerne l'investissement, la loi Malraux se concentre sur la restauration de biens anciens situés dans des Sites Patrimoniaux Remarquables (SPR), tandis que le dispositif des Monuments Historiques concerne la réhabilitation de biens immobiliers inscrits ou classés au registre des Monuments Historiques.

D'un point de vue fiscal, la loi Malraux propose une réduction d'impôt pouvant atteindre 30% des dépenses de rénovation, alors que le dispositif des Monuments Historiques permet le déficit foncier imputable sur le revenu global sans limitation, ou la déduction du revenu global si le bien n'est pas loué.

En termes de report, la loi Malraux permet de reporter l'excédent de réduction d'impôt sur les trois années fiscales suivantes, tandis que le dispositif des Monuments Historiques offre la possibilité de reporter le déficit non imputé sur les revenus globaux pendant neuf années consécutives.

La période d'éligibilité des dépenses diffère également, avec la loi Malraux considérant les dépenses jusqu'au 31 décembre de la troisième année suivant la délivrance du permis de construire, tandis que le dispositif des Monuments Historiques ne présente aucune contrainte temporelle spécifique.

En matière de plafonnement des niches fiscales, les deux dispositifs bénéficient d'une exemption de plafonnement, offrant ainsi une flexibilité accrue en matière d'avantages fiscaux.

Enfin, en ce qui concerne la transmission en cours de dispositif, la loi Malraux interdit la donation pendant l'engagement de location et ne permet le démembrement de propriété qu'en cas de décès. En revanche, le dispositif des Monuments Historiques autorise la transmission à titre gratuit pendant l'engagement de conservation, permet le démembrement de propriété, et offre une exonération des droits de mutation à titre gratuit sous certaines conditions.

En résumé, chaque dispositif présente des caractéristiques distinctes, permettant aux investisseurs de choisir celui qui correspond le mieux à leurs objectifs financiers et patrimoniaux.

La loi Monuments Historiques et la loi Malraux sont ainsi deux mécanismes de défiscalisation destinés aux contribuables désirant investir dans un bien immobilier prestigieux à des fins patrimoniales. Leur vocation commune est de favoriser la préservation et la restauration du patrimoine culturel français.

À lire ensuite

Plongez dans notre recueil d'articles sur le dispositif fiscal Monument Historique, explorant son fonctionnement, ses avantages et les conditions à respecter pour profiter pleinement de ses opportunités.

Parlez à un expert

Vous souhaitez investir dans l'un de nos programmes immobiliers et vous vous interrogez sur l'optimisation de votre fiscalité ? Nous sommes là pour vous accompagner dans votre projet.